¿Por qué este proyecto?

A pesar de los avances experimentados en los últimos años, España no ocupa un lugar relevante entre el grupo de países líderes en cuanto a digitalización, ni a nivel global ni en su contexto europeo. Esto supone que el país no está siendo capaz de capturar el valor asociado a ese liderazgo, con el consiguiente coste de oportunidad en términos de crecimiento y creación de empleo.

El enorme alcance, potencial impacto e incertidumbre ligados a la transformación digital (entendida como la creación, adopción y uso efectivo de las nuevas tecnologías) implican la necesidad de contar con datos más precisos, diálogo y acción por parte de todos los actores –gobierno, sector privado, ciudadanos-. Se espera un significativo retorno de los esfuerzos a realizar en el ámbito: las tecnologías y servicios móviles son ya responsables del 4,4% del PIB a nivel global y de 28 millones de empleos1, con estimaciones que cada dólar adicional invertido en infraestructuras TIC puede contribuir a una aportación adicional de 5 dólares al PIB hasta 20252. En el caso particular de España, esta reinvención digital puede tener un impacto de entre 1 y 2 puntos anuales en el PIB hasta dicho año3.

Una correcta y fiable medición de la evolución de la economía digital se antoja esencial para que los gobiernos y las sociedades puedan diseñar e implementar políticas basadas en la evidencia, en un entorno mucho menos estable que el que ha caracterizado la segunda mitad del Siglo XX en las sociedades occidentales. A medida que la economía digital se desarrolla de forma exponencial, también debe cambiar la forma en la que se evalúa y mide.

El avance de las tecnologías de la información y comunicaciones y de la interconectividad global tiene un gran potencial de acelerar el progreso, ayudar a cerrar las brechas digitales y de desarrollar la sociedad del conocimiento4. No obstante, los efectos de las transformaciones derivadas de la digitalización serán diferentes en cada país y según los niveles previos de desarrollo. Los principales beneficiarios parece que serán aquellos países o ciudades con altas concentraciones de talento y alto potencial de crecimiento económico5, pero parece claro que los beneficios no se van a distribuir de forma homogénea. En Europa, si bien el impacto de la digitalización se espera que favorezca al continente en su conjunto, algunos países parecen mejor posicionados para aprovechar las nuevas oportunidades que otros. El precio de la falta de acción puede ser alto: aunque los países son más diversos y en general más resilientes que las empresas, no pueden permitirse ignorar los grandes cambios que se están produciendo en el entorno competitivo en el que operan6.

La digitalización no es un fin en sí mismo, sino que es un medio para el avance de la economía; para la mejora de las capacidades tecnológicas; para transformar de manera fundamental la forma en la que los humanos, la tecnología, los negocios y la sociedad interactúan

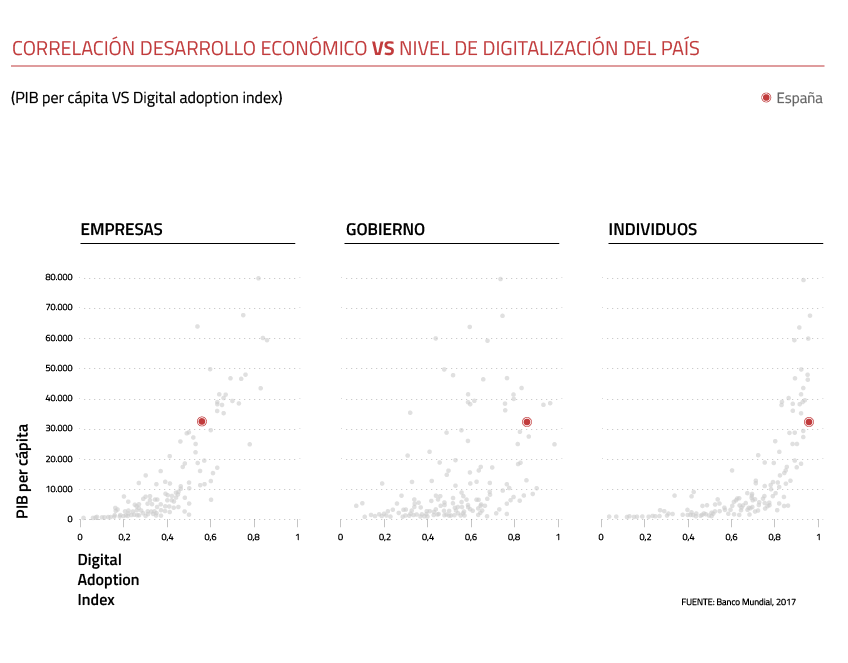

Existe una fuerte correlación entre el grado de desarrollo de un país (por ejemplo, medido a través de su PIB per cápita) y su nivel de digitalización pero, incluso en las economías más avanzadas, el proceso de digitalización de la economía se encuentra en sus primeras etapas. Su impacto en la productividad y eficiencia puede ser un factor fundamental para mitigar el impacto negativo del envejecimiento de la población, siendo un habilitador crítico para el desarrollo de sociedades basadas en el conocimiento y para la transformación en sociedades de la información7.

Nos encontramos ante una revolución de múltiples capas: la digitalización está creando oportunidades para emprendedores y empresas, y aporta enormes beneficios a los consumidores. Pero, al mismo tiempo, se alteran las prácticas existentes, expone a los incumbentes a mayor competencia, cambia las necesidades de capacitación de los trabajadores e implica pérdidas de empleos en determinados países y sectores8. Sus efectos alcanzan a la configuración de las cadenas de valor globales, a los requisitos de formación y conocimiento, producción y comercio, y exigirá adaptaciones de los actuales entornos regulatorios y legales en múltiples áreas.

La competencia en la era digital es cada vez más global, a medida que la tecnología permite a las empresas hacer negocios transfronterizos con mayor alcance geográfico. De cara a mantener la competitividad en el largo plazo, los países europeos tienen que ser capaces de competir globalmente, tanto para ganar cuota en el mercado mundial como para proteger su cuota en sus mercados locales, en un contexto de claro cambio de foco y equilibrio geográfico, con un fuerte incremento del peso de Asia Pacífico en la escena global.

Resulta relevante entender que las actividades de I+D y el desarrollo de tecnologías avanzadas tienden a concentrarse, tanto geográficamente como a nivel empresa: un pequeño número de empresas son responsables de un alto porcentaje de los gastos privados en I+D a nivel global. Las sedes de las principales empresas en cuanto a gasto en I+D a nivel mundial se concentran en unos pocos países –fundamentalmente Estados Unidos, Japón y China- y cerca de un 70% de su gasto total se concentra en apenas 200 empresas9.

España no está siendo capaz de aprovechar todas las oportunidades asociadas al proceso de digitalización con el consiguiente coste de oportunidad en términos de crecimiento y creación de empleo.

La transformación digital implica también un profundo cambio en las habilidades de la fuerza laboral, a una velocidad acelerada, con un disrupción en todas las grandes industrias e impacto en los sistemas completos de producción, gestión y gobernanza. Los países en los que los trabajadores usan las TIC de forma más intensiva presentan también una mayor proporción de trabajos no rutinarios que implican tareas complejas10. El uso efectivo de las TIC requiere tanto mayor número de especialistas como mejores habilidades digitales por parte de la población en general. Como en todas las transiciones económicas de gran escala anteriores, el proceso, más revolucionario que evolucionario, no va a ser suave ni falto de fricciones, estando sus resultados muy determinados por la actitud y políticas adoptadas, a nivel nacional e internacional.

En la actualidad, el gran objetivo de los diferentes países no es ya alcanzar determinados niveles de conectividad, sino que se entiende que estos constituyen meramente un primer paso de establecimiento de las bases necesarias para el despliegue de las nuevas tecnologías que están llamadas a reconfigurar las industrias, empresas, y formas de vivir y trabajar de la población: movilidad y conectividad ubicua, servicios cloud, big data analytics, IoT, inteligencia artificial, robótica, fabricación digital, etc.

El uso de las TIC no es un fin en sí mismo, es un medio para el avance de la economía y la sociedad: no solo van a mejorar las capacidades tecnológicas, sino que va a cambiar de forma fundamental la forma en la que los humanos, la tecnología, los negocios y la sociedad interactúan.

1 GSMA, 2017

2 GCI, 2017

3 COTEC, 2017

4 UN, 2015

5 McKinsey, 2015

6 BCG, 2016

7 ITU, 2017

8 UNCTAD, 2017

9 OCDE, 2017

Objetivos

El objetivo de este proyecto es servir de punto de partida y referencia para llevar a cabo una evaluación periódica del nivel de desarrollo digital en España, combinando vectores e indicadores que ayuden a capturar aspectos clave del mismo, permitiendo:

- Analizar la evolución en el tiempo de los avances de España en el ámbito digital, caracterizando su desempeño individual.

- Analizar dicha evolución en relación a la seguida por países comparables, buscando posibles clusterizaciones de resultados (grupos de países con mayores similitudes) e identificación del estado de desarrollo comparado.

- Analizar la brecha digital geográfica, esto es, las diferencias entre países en cuanto a sus niveles de desarrollo digital y, en el futuro, diferencias regionales dentro de España.

- Evaluar el potencial de desarrollo futuro e impacto en el país del mismo.

- Identificar aquellas áreas de mejora y proponer medidas a adoptar, teniendo en cuenta su potencial impacto positivo.

Marco de análisis

- Nivel de desarrollo: el rendimiento relativo de los países según su nivel de desarrollo. Para España, realizar comparativas con países emergentes no suele aportar información de utilidad. Por otro lado, los principales avances o mejoras en la mayoría de los rankings se dan entre los países que ocupan posiciones intermedias (típicamente países en desarrollo con niveles de ingresos medios).

- Contexto geográfico y socioeconómico : se priorizan países que comparten un contexto geográfico (por ejemplo, europeos) y características socioeconómicas similares. Aunque se busque cierta representación geográfica de otros continentes, no se persigue un equilibrio entre zonas.

- Disponibilidad de los datos: si bien el objetivo no es obtener un indicador sintético que clasifique a todos los países de la muestra, la inclusión o no de unos u otros sí depende de la disponibilidad y calidad general de datos comparables sobre ellos.

Países de referencia

Teniendo en cuenta los criterios definidos en el marco de análisis, se ha tomado como referencia de partida para este estudio el grupo de países miembros de la OCDE (todos ellos, salvo México y Turquía, de poder adquisitivo alto, según el Banco Mundial), a los que se han añadido algunos países seleccionados de Europa del Este.

Dentro de ellos, son de especial relevancia para el análisis dos grupos:

- Los cuatro grandes países europeos (Alemania, Reino Unido, Francia e Italia), que por su tamaño, población y nivel de desarrollo han de ser referencia obligada para España, si quiere mejorar su posicionamiento entre las grandes economías mundiales.

- Líderes digitales (frontrunners) europeos, así reconocidos por los principales estudios en el ámbito, que incluyen frecuentemente entre ellos a los países nórdicos y a pequeñas economías avanzadas. Son países que se caracterizadas por tener unos niveles de población relativamente bajos pero altamente digitalizados, innovadores y dependientes de las exportaciones: Dinamarca, Países Bajos, Suecia, Estonia, Finlandia, Noruega y Luxemburgo. Se ha optado por incluir también dentro de este grupo a Irlanda y Bélgica, que si bien tienden a presentar niveles de digitalización algo menores, suelen tener mayores similitudes con ellos que con el resto de Europa.

Estudios analizados

Medir y comparar el progreso en el ámbito digital no es una tarea sencilla, y requiere buscar un equilibrio entre las diferentes dimensiones de la experiencia digital en distintas geografías.

Existen en la actualidad numerosos análisis que tratan de indexar, comparar, ordenar o clasificar a los distintos países, regiones o ciudades en el ámbito digital en base a diferentes Metodologías y criterios. En este trabajo, se ha llevado a cabo un profundo análisis de ellos para seleccionar las dimensiones que permitan comprender la posición de España en el ámbito digital.

La selección de los indicadores de este estudio se ha realizado teniendo en cuenta factores como su relevancia en el marco de este proyecto, la disponibilidad y calidad de los datos ofrecidos, la actualidad y frecuencia de revisión de dichos datos, el equilibrio entre las fuentes y los indicadores (evitando la redundancia en los datos analizados), y el equilibrio entre indicadores sobre tendencias pasadas y actuales y tendencias futuras.

El principal reto de este proyecto es, sin embargo, el propio dinamismo del ámbito digital, por lo que esta selección permanece abierta para ser actualizada y adaptada a los cambios que vayan surgiendo.

Se pueden consultar todos los estudios en la bibliografia.

Dimensiones de análisis

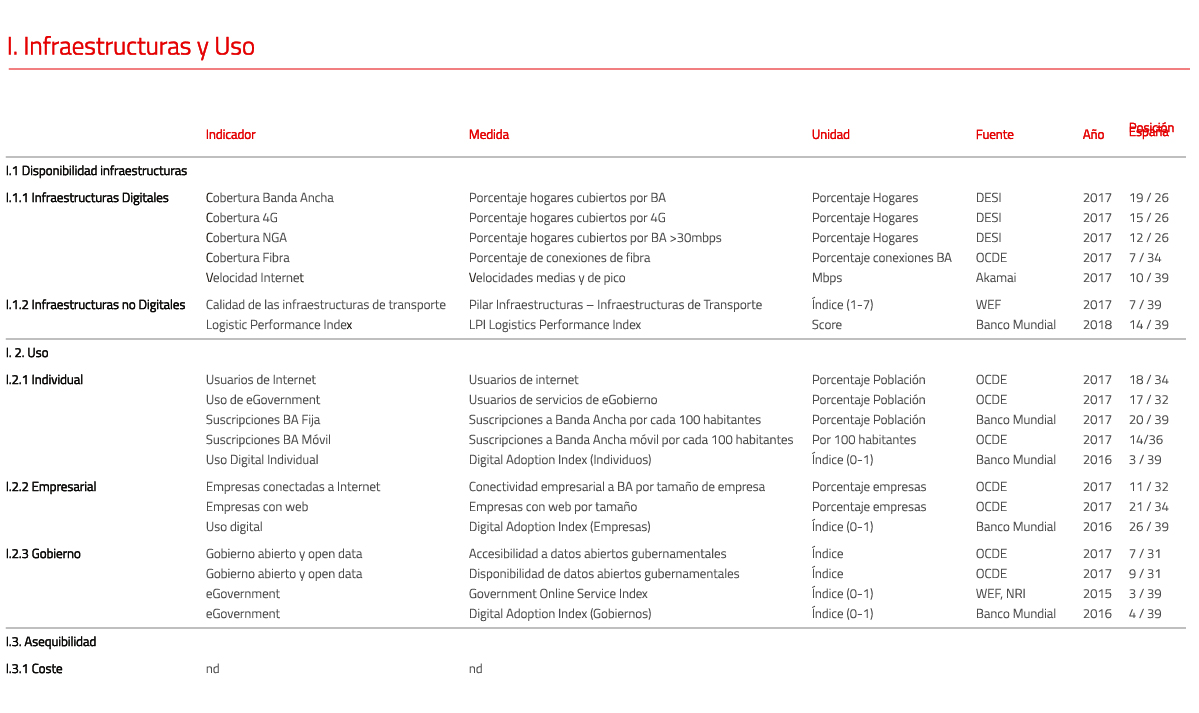

- Infraestructuras y uso: el grado en el que los países disponen de una infraestructura adecuada para el desarrollo de su economía y sociedad digital.

Esta dimensión depende de tres vectores clave:- La disponibilidad y calidad de las infraestructuras digitales y físicas, que afectan tanto al funcionamiento efectivo de la economía como a factores concretos del ámbito digital.

- El nivel de uso y adopción de las mismas, tanto por la población en general como por empresas y gobierno.

- El coste relativo de acceso a los diferentes servicios de red.

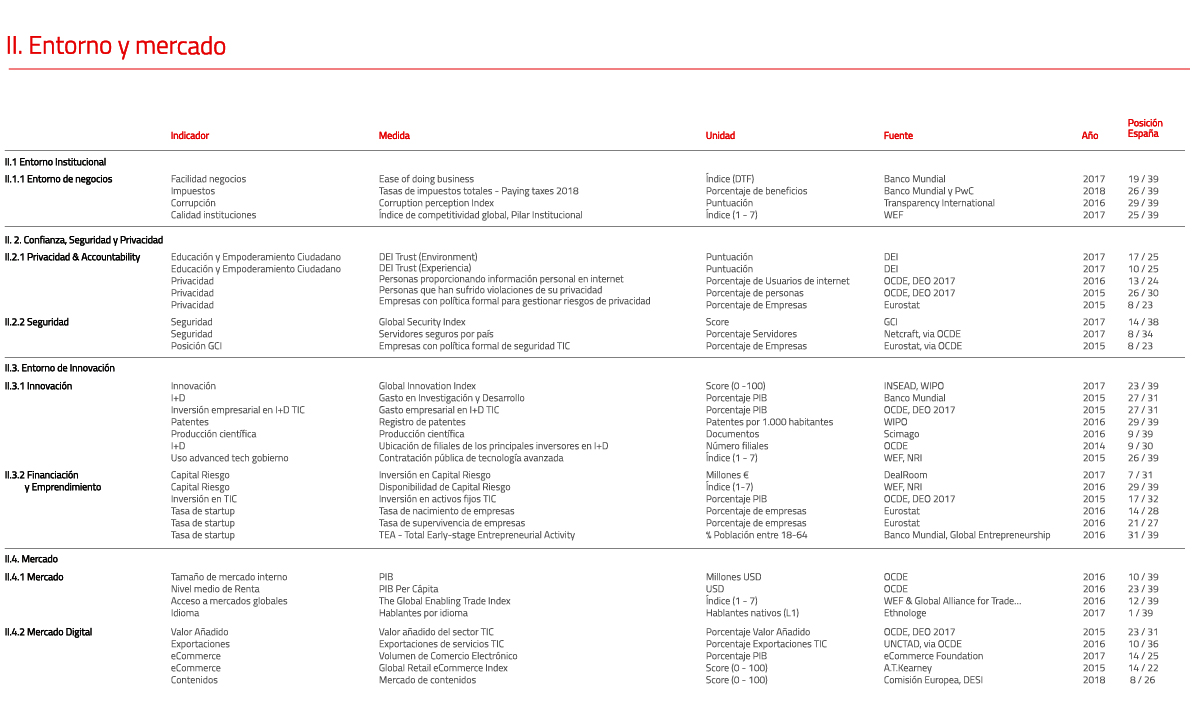

- entorno y mercado: los marcos institucionales y regulatorios, críticos para el pleno desarrollo del sector digital y para maximizar su impacto.

En este caso, existen cuatro vectores clave:- El entorno institucional, incluyendo tanto la facilidad para hacer negocios como la calidad de las instituciones y el marco impositivo local.

- Los niveles de confianza, privacidad y seguridad, con un foco particular en las necesidades de los agentes que interactúan con los canales digitales.

- El tamaño y madurez de los mercados locales, así como su capacidad y potencial de acceso a terceros mercados.

- El entorno de innovación, tanto desde la perspectiva del dinamismo público y privado en el ámbito, como desde el punto de vista del estado y el nivel de apoyo a iniciativas emprendedoras.

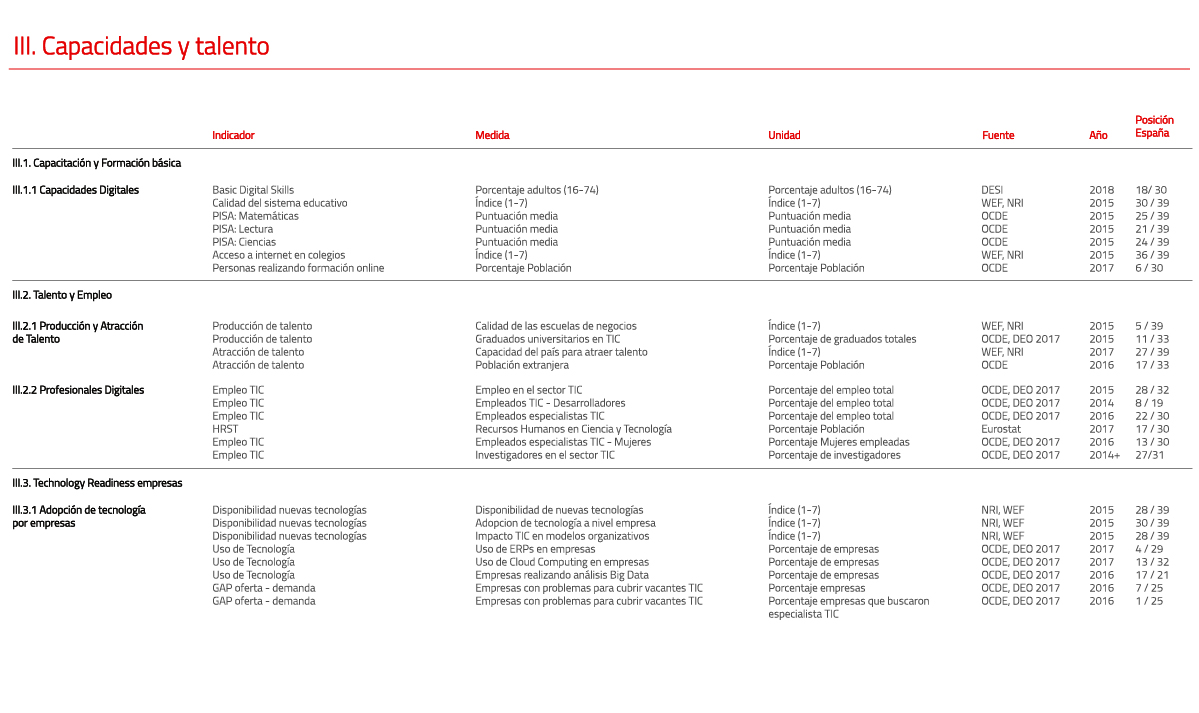

- capacidades y talento: cómo de preparadas están la población y las empresas locales para aprovechar el potencial de la digitalización.

Teniendo en cuenta:- La capacitación y formación básica de los ciudadanos en el empleo básico de la tecnología y la capacidad del sistema educativo para preparar a los ciudadanos y profesionales del futuro.

- La fuerza laboral especializada en el sector digital disponible, prestando especial atención a la capacidad de cada país de producir o atraer profesionales especializados en el sector tecnológico y al stock de profesionales existentes en la actualidad en el mercado.

- La situación de las empresas en relación a sus niveles de digitalización, uso de tecnología y capacidad de captar talento especializado.